在當前經濟環境下,融資難、融資貴一直是制約中小微企業發展的重要瓶頸。傳統的信貸模式往往依賴固定資產抵押和長期信用記錄,將大量輕資產、高成長性的中小微企業擋在了門外。隨著供應鏈、互聯網與“新流通”模式的深度融合,一種基于真實貿易背景和產業鏈信用的新型融資解決方案正在興起。凌云集團供應鏈,正是這一創新實踐的先行者與有力推動者,為中小微企業開辟了一條通往資金的“高速公路”。

一、 核心痛點:中小微企業的融資之困

中小微企業是國民經濟的重要基石,但在融資層面長期面臨“三無”困境:無足額抵押物、無規范財務報表、無強主體信用背書。銀行等傳統金融機構出于風險控制和成本考量,往往“不敢貸、不愿貸”。這導致許多優質企業因短期流動性問題錯失發展良機,甚至陷入生存危機。破解這一困境,需要跳出傳統信貸思維的框架,從企業所處的真實商業生態中尋找信用和價值錨點。

二、 破局利器:供應鏈金融的互聯網化與“新流通”賦能

供應鏈金融的本質,是依托核心企業的信用,沿著供應鏈條,將金融服務滲透到上下游的中小微企業。而互聯網與“新流通”概念的注入,讓這一模式實現了質的飛躍:

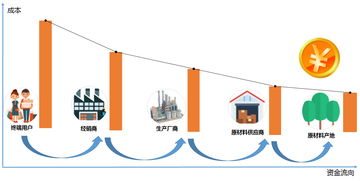

- 互聯網技術實現信息穿透與流程再造:通過大數據、云計算、物聯網和區塊鏈等技術,凌云集團供應鏈平臺能夠實時、準確地獲取供應鏈上的“四流”信息(商流、物流、資金流、信息流)。這打破了信息孤島,使貿易背景的真實性得以驗證,交易數據成為新的“信用抵押品”。線上化的操作流程也極大提升了融資效率,實現了“數據多跑路,企業少跑腿”。

- “新流通”模式重構產業價值鏈:“新流通”強調以消費者為中心,通過數字化、智能化手段,實現供應鏈的扁平化、協同化和快速響應。凌云集團深耕產業,構建了高效協同的供應鏈生態體系。在這一體系內,中小微企業不再是孤立的個體,而是價值網絡中不可或缺的一環。其與核心企業(凌云集團或其生態伙伴)穩定的訂單、履約記錄、庫存周轉等數據,構成了動態、可評估的信用資產。

三、 凌云實踐:構建可信、高效、普惠的供應鏈融資生態

凌云集團供應鏈充分發揮其作為產業鏈“核心企業”或“生態組織者”的優勢,將自身的產業信用通過數字化的方式,賦能給上下游的中小微企業:

- 基于真實貿易的融資:圍繞采購、生產、銷售等各個環節,提供訂單融資、應收賬款融資、倉單質押、預付款融資等產品。例如,上游供應商憑借與凌云集團確認的訂單或應收賬款,即可在線申請融資,提前回籠資金;下游經銷商則可根據采購合同或庫存商品獲得信貸支持。

- 數據驅動的風控體系:摒棄單純看報表和抵押物的舊模式,建立基于多維動態數據的風控模型。通過分析企業在供應鏈平臺上的歷史交易、履約能力、行業景氣度等數據,進行精準的風險定價和額度審批。

- 生態協同與價值共享:凌云集團的供應鏈平臺不僅是一個融資工具,更是資源整合、效率提升的載體。通過金融服務切入,幫助中小微企業優化管理流程、降低運營成本、拓展市場渠道,最終實現產業鏈整體競爭力的提升,形成“產業繁榮促進金融安全,金融活水反哺產業成長”的良性循環。

四、 展望未來:科技深化與生態擴張

凌云集團供應鏈助力中小微企業融資的探索將繼續深化。隨著人工智能、區塊鏈技術的進一步應用,供應鏈金融的透明度、安全性與自動化水平將再上臺階。平臺將不斷拓展產業邊界,連接更多核心企業與金融機構,打造一個更加開放、多元、智能的產融結合新生態,讓金融活水精準滴灌至每一家有需要、有潛力的小微企業,共同推動實體經濟的高質量發展。

供應鏈金融的互聯網化與“新流通”變革,為解決中小微企業融資難題提供了切實可行的路徑。凌云集團供應鏈的實踐表明,當金融科技與產業生態深度融合,企業的交易信用和數據價值便能被有效激活。這不僅是一場融資模式的創新,更是一次產業信用體系的重構,為無數中小微企業注入了強勁的發展動力,照亮了前行之路。